قیمتگذاری دستوری در زنجیره فولاد، بار دیگر با ابلاغ اصلاحیه نحوه محاسبه قیمت پایه محصولات فولادی از سوی بورس کالا به کانون توجه فعالان این صنعت بازگشته است؛

اصلاحیهای که در ظاهر با هدف حفظ تناسب قیمتی میان حلقههای مختلف زنجیره طراحی شده، اما در عمل بیش از آنکه به تعادل بازار کمک کند، نشانهای از تداوم مداخله مستقیم در سازوکار کشف قیمت است.

معدنی ها /فائزه پناهی ؛ قیمتگذاری دستوری در زنجیره فولاد، بار دیگر با ابلاغ اصلاحیه نحوه محاسبه قیمت پایه محصولات فولادی از سوی بورس کالا به کانون توجه فعالان این صنعت بازگشته است؛

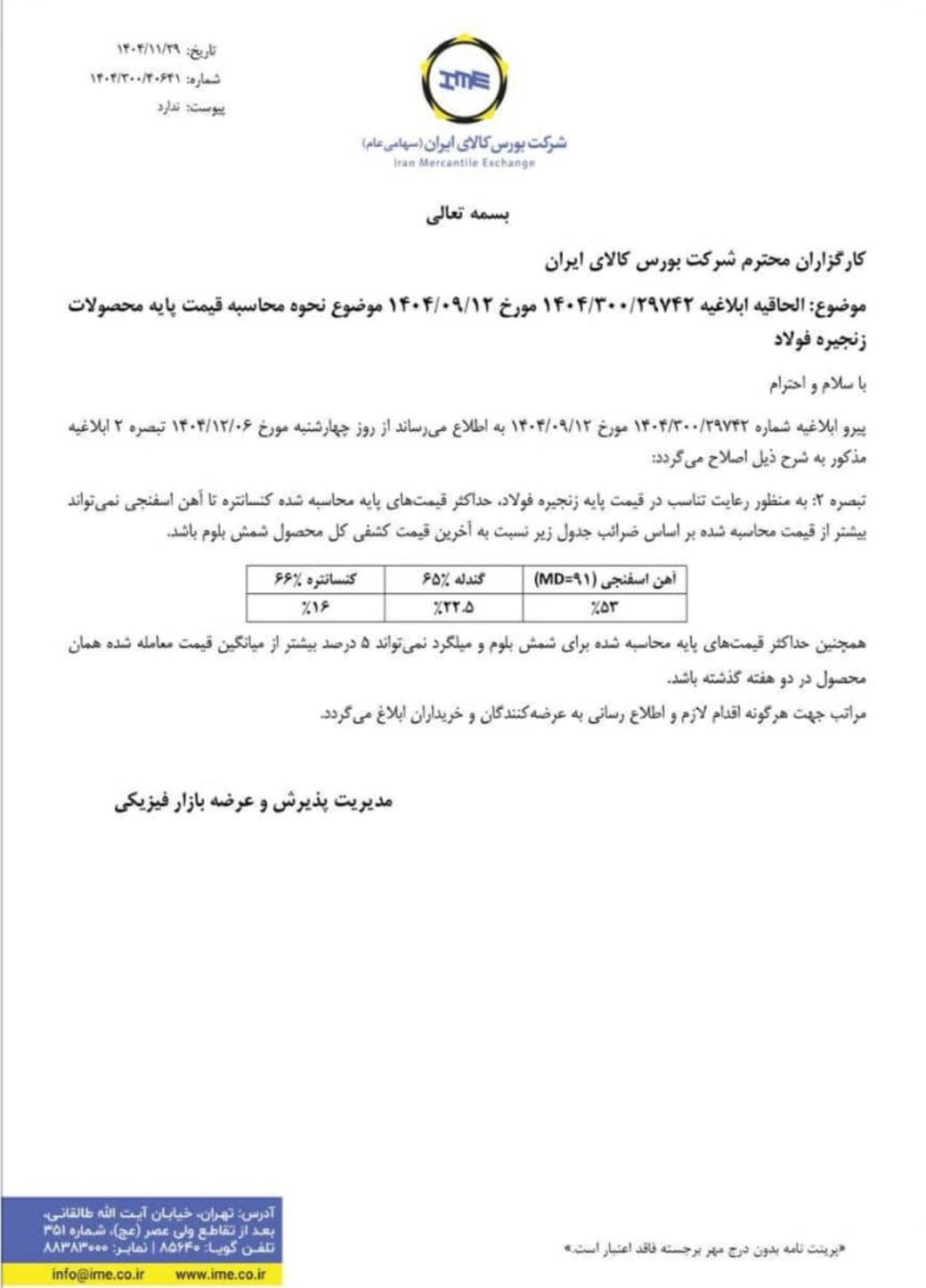

اصلاحیهای که در ظاهر با هدف حفظ تناسب قیمتی میان حلقههای مختلف زنجیره طراحی شده، اما در عمل بیش از آنکه به تعادل بازار کمک کند، نشانهای از تداوم مداخله مستقیم در سازوکار کشف قیمت است. بر اساس این دستورالعمل، سقف قیمت کنسانتره، گندله و آهن اسفنجی به درصدی از قیمت شمش بلوم محدود شده و برای شمش و میلگرد نیز رشد بیش از پنج درصد نسبت به میانگین معاملات دو هفته گذشته مجاز نیست؛ مدلی که عملاً قیمت مواد اولیه را نه بر مبنای هزینه تولید و شرایط عرضه و تقاضا، بلکه تابعی از قیمت محصول نهایی تعریف میکند.

اما این شیوه قیمتگذاری، یک واقعیت مهم را نادیده میگیرد: هر حلقه از زنجیره فولاد ساختار هزینه، میزان سرمایهگذاری، فناوری و ریسک متفاوتی دارد؛ در حالی که هزینه انرژی، حملونقل، حقوق دولتی معادن و نوسانات ارزی بهصورت آزادانه افزایش مییابد، تولیدکننده بالادستی با سقف قیمتی مواجه میشود که امکان انتقال این هزینهها به قیمت فروش را از او میگیرد. در این میان نتیجه چنین عدم توازنی، کاهش حاشیه سود در بخش معدن و مواد اولیه و تضعیف انگیزه برای توسعه ظرفیتهای جدید است؛ مسألهای که در بلندمدت میتواند به کمبود خوراک واحدهای فولادسازی و افزایش ناترازی در کل زنجیره منجر شود.

در همین راستا نگاهی به تجربه کشورهای فولادساز نشان میدهد تنظیم بازار معمولاً از مسیر تعیین دستوری قیمت عبور نمیکند. در اغلب اقتصادهای بزرگ، قیمت کنسانتره و گندله بر اساس شاخصهای بینالمللی، کیفیت محصول و قراردادهای تجاری شکل میگیرد و نقش دولت به استفاده از ابزارهای سیاستی مانند مالیات، عوارض صادراتی شناور یا مشوقهای هدفمند محدود میشود، نه تعیین سقف قیمتی برای هر حلقه. تفاوت اساسی این رویکرد با مدل فعلی، در اعتماد به مکانیسم بازار برای ارسال سیگنال درست به سرمایهگذار و تولیدکننده است.

محدود کردن قیمت شمش و میلگرد به میانگین دو هفته گذشته نیز اگرچه با هدف مهار نوسانات کوتاهمدت انجام شده، اما در عمل کارکرد بورس کالا بهعنوان محل کشف قیمت شفاف را تضعیف میکند. بازاری که قرار است منعکسکننده واقعیت عرضه و تقاضا باشد، با چنین محدودیتهایی به ابزاری برای تثبیت قیمت تبدیل میشود؛ تثبیتی که اغلب به تعویق افتادن اصلاحات ساختاری و انباشت مشکلات منجر شده است.

در نهایت میتوان گفت، اصلاحیه جدید بیش از آنکه یک راهکار پایدار برای تنظیم زنجیره فولاد باشد، تلاشی برای کنترل ظاهری قیمتهاست؛ کنترلی که هزینه آن به بخش بالادستی و سرمایهگذاریهای معدنی منتقل میشود. تجربههای گذشته و الگوهای جهانی نشان میدهد پایداری صنعت فولاد نه از مسیر دستور، بلکه از مسیر شفافیت، رقابت و سیاستگذاری هماهنگ با واقعیتهای اقتصادی به دست میآید؛ مسیری که بدون بازنگری جدی در منطق قیمتگذاری، همچنان دور از دسترس خواهد ماند.

---

---